但買房距離我有多遠呢?讓喬王來幫你解惑吧!

喬王的線上課程「買房必知!告別無殼蝸牛的銀行貸財術!」近期正在Hahow好學校平台募資中,對於買房或不動產有興趣的朋友們,歡迎報名參加,並且轉發給有需求的朋友參考!募資期間享有早鳥優惠,千萬別錯過囉!

這堂課程將會帶給你以下觀念,讓你買起房來更加得心應手,不會處處碰壁,讓計畫最後無疾而終。

這堂課程將會帶給你以下觀念,讓你買起房來更加得心應手,不會處處碰壁,讓計畫最後無疾而終。

此課程將會帶給你以下觀念,讓你買起房來更加得心應手,不會處處碰壁,讓計畫最後無疾而終。

買房不買貴

不動產金額動輒上百或上千萬元,一旦買太貴,可能貸款不夠、自備款也不夠,反而還要向親友周轉,甚至不得不放棄並支付違約金。

避免買到瑕疵屋

萬一買房花了大錢,卻不小心踩到地雷,那可就欲哭無淚!所以,買房最重要的是避開重大瑕疵的建物(如:輻射屋/海砂屋/凶宅等),其次則是避開嫌惡設施(如殯儀館/高壓電塔/神壇廟宇等)

省下利息/手續費

不動產通常會持有好幾年,甚至數十年以上,如果不懂銀行規則,或者欠缺完整的評估,可能必須長期支付較高的利息,甚至一開始就被收取過高的手續費而不自知。

提升買屋議價籌碼

學會運用銀行資源,可找到談判的蛛絲馬跡,且有助於提升自己的議價籌碼。

提高投資報酬率

買房自住者,未來也有可能換屋而賣房,萬一購入時買太貴,賣出時可能不僅賺不到資本利得,還需虧錢收場;買房投資者,如果能夠掌握房子的價格,只要能低價買入,就算是合理價賣出,都能得到不錯的投資報酬率。

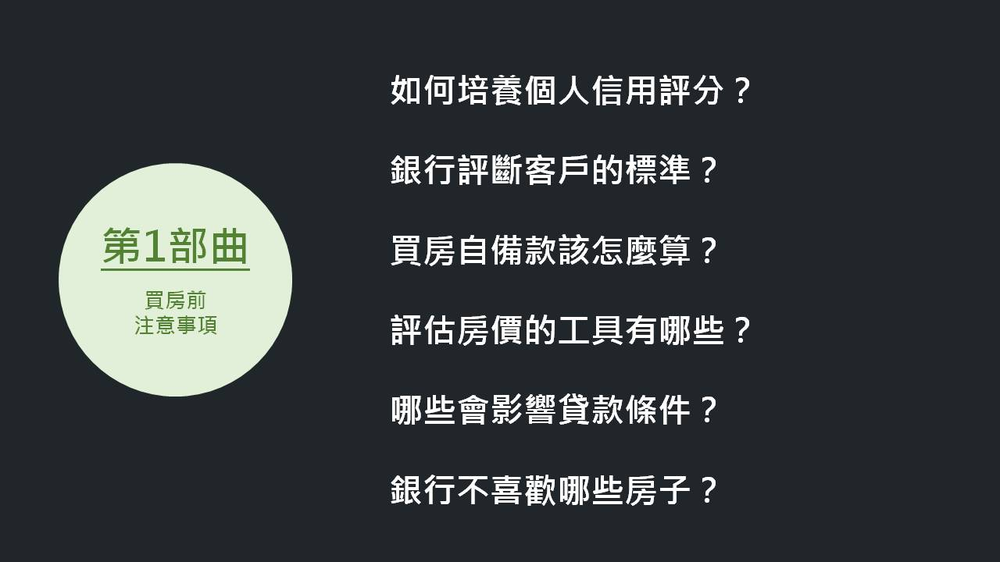

第一部曲是買房前需注意的事項,包括:買房的財務規劃、銀行與聯徵的評分標準、借款人與擔保品的條件等,可幫助你務實地了解買房缺口、避免買貴或買到瑕疵屋,甚至避免破壞信用而貸不到款的窘境。

【估算房價】想買房卻不知合理房價?估價技巧與資源大公開

【估自備款】買房自備款怎麼算?訂定具體且可實踐的買房目標

【銀行規則】 銀行評斷客戶的標準是什麼?了解銀行眼中的好客戶

【信用評分】什麼是小白?現在開始聰明地培養個人信用評分

【貸款條件】一次搞懂影響貸款條件的常見因素

【擔保品條件】銀行不喜歡哪些房子?避免買到瑕疵屋的幾個方法

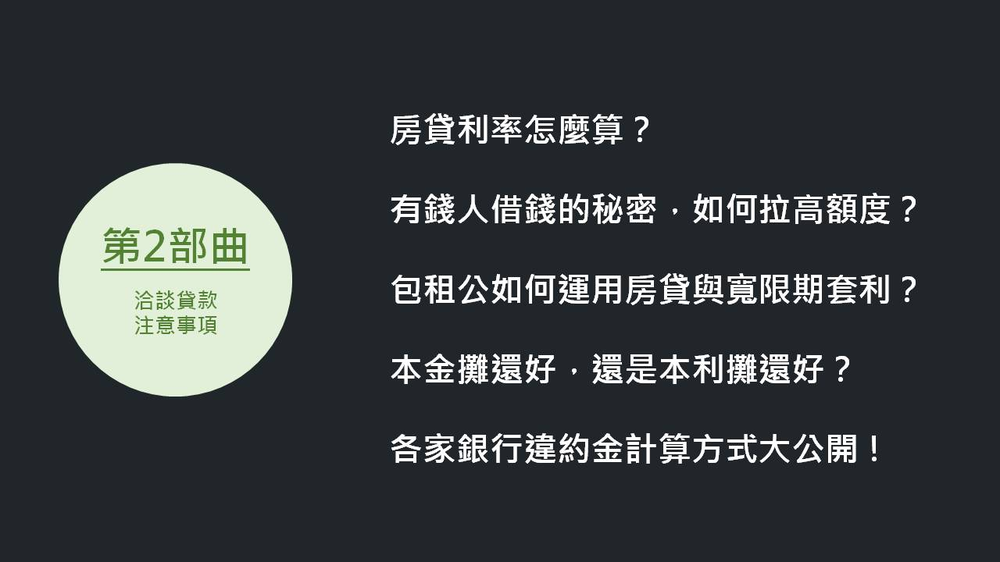

第二部曲是洽談貸款需注意的事項,包括:利率、手續費、額度、寬限期、還款方式、綁約與違約金等眉眉角角,可幫助你挑選適合的貸款類型,以及與銀行行員爭取有利的條件。

【貸款利率】自己的利率自己算,從此不被牽著鼻子走

【貸款手續費】搞懂手續費,不被銀行當凱子

【貸款額度】房貸額度如何拉高?有錢人愈借愈有錢的秘密

【寬限期】包租公如何運用房貸套利?聰明人必知的寬限期知識

【攤還方式】本金攤還好?本利攤還好?專家教你輕鬆破解本金攤還迷思

【綁約】不懂違約金,小心罰很大!各家銀行違約金計算方式大公開

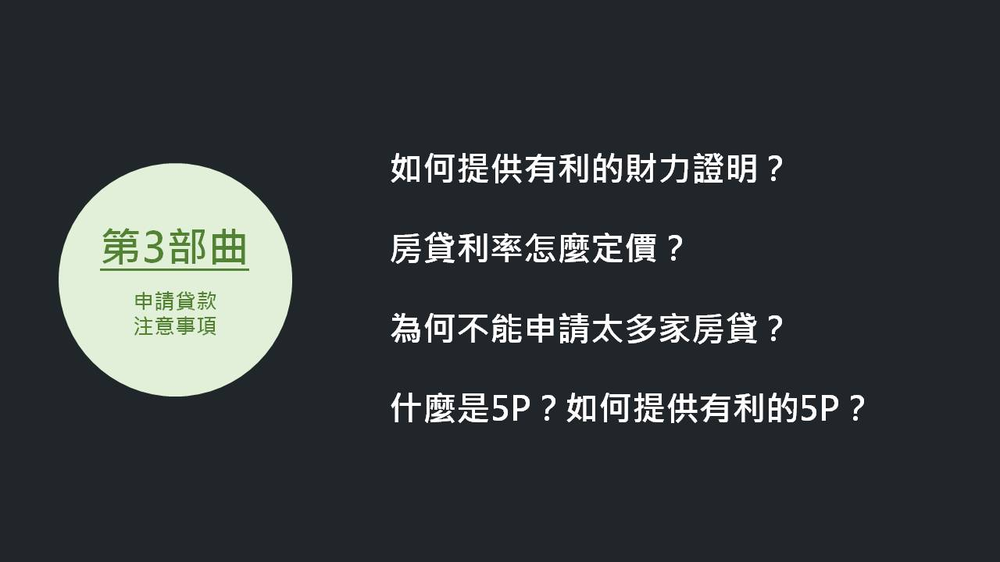

第三部曲是申請貸款需注意的事項,包括:挑選合適的銀行和專案,以及提供有利的資訊來爭取更佳的條件,有時候透過一些小撇步或臨門一腳,就能幫自己省下不少錢。

【貸款專案】青年首購貸款最便宜嗎?用對這些方法,輕鬆找到適合的專案

【銀行比價】為何不可申請太多家房貸?貨比三家不吃虧的方法

【財力證明】提供財力證明的幾個小撇步,幫你爭取到好條件

【利率談判】房貸利率怎麼訂價?搞懂銀行邏輯,你能談得更順利

【貸款 5P】什麼是 5P?提供有利的 5P 方法就靠這幾招

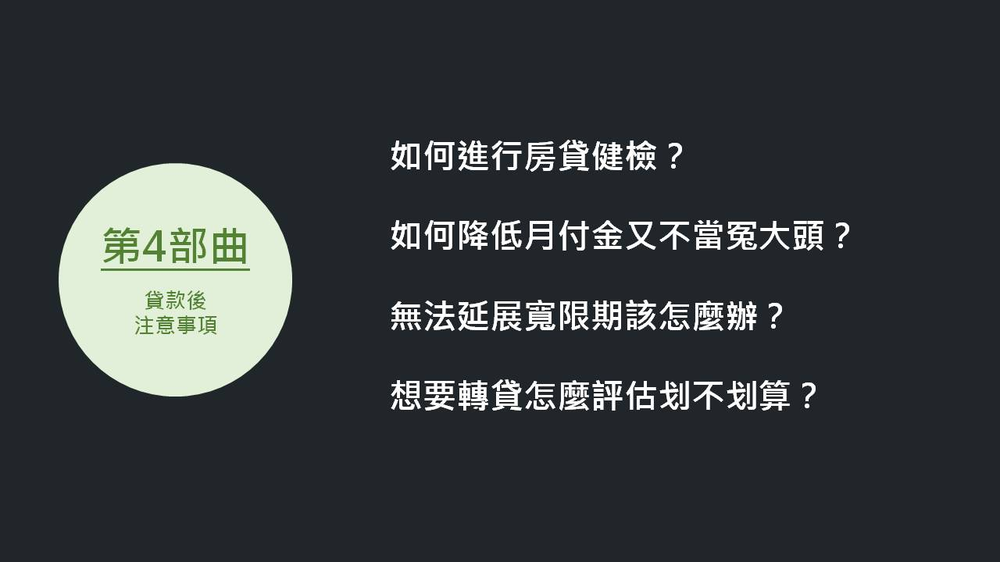

第四部曲是貸款後需注意的事項,包括:定期檢視房貸,以及債務整合與轉貸的必要性,懂得保護自己的權利,才能聰明地節稅與節省月付金。

【房貸健檢】為何要定期檢視房貸?還貸出現這些現象,最好先做房貸健檢

【債務整合】如何整合債務?聰明降低月付金又不當冤大頭的方法

【房屋轉貸】轉貸至其他銀行該注意的眉眉角角

沒有留言:

張貼留言